Apa Itu CCRIS & CTOS

Sebelum memohon apa-apa pinjaman seperti kad kredit, kereta, rumah dan lain-lain, pihak bank akan melihat rekod CCRIS & CTOS anda terlebih dahulu.

Tapi, sejauh mana anda tahu CCRIS dan CTOS? Kenapa 2 benda ini penting sampai boleh tentukan permohonan pinjaman anda lulus atau tidak?

Sebab itu dalam artikel ini, saya akan jelaskan apa itu CCRIS & CTOS dan perbezaan di antara keduanya. Pastikan anda baca sampai habis untuk mudahkan urusan kewangan pada masa depan!

Apa itu CCRIS?

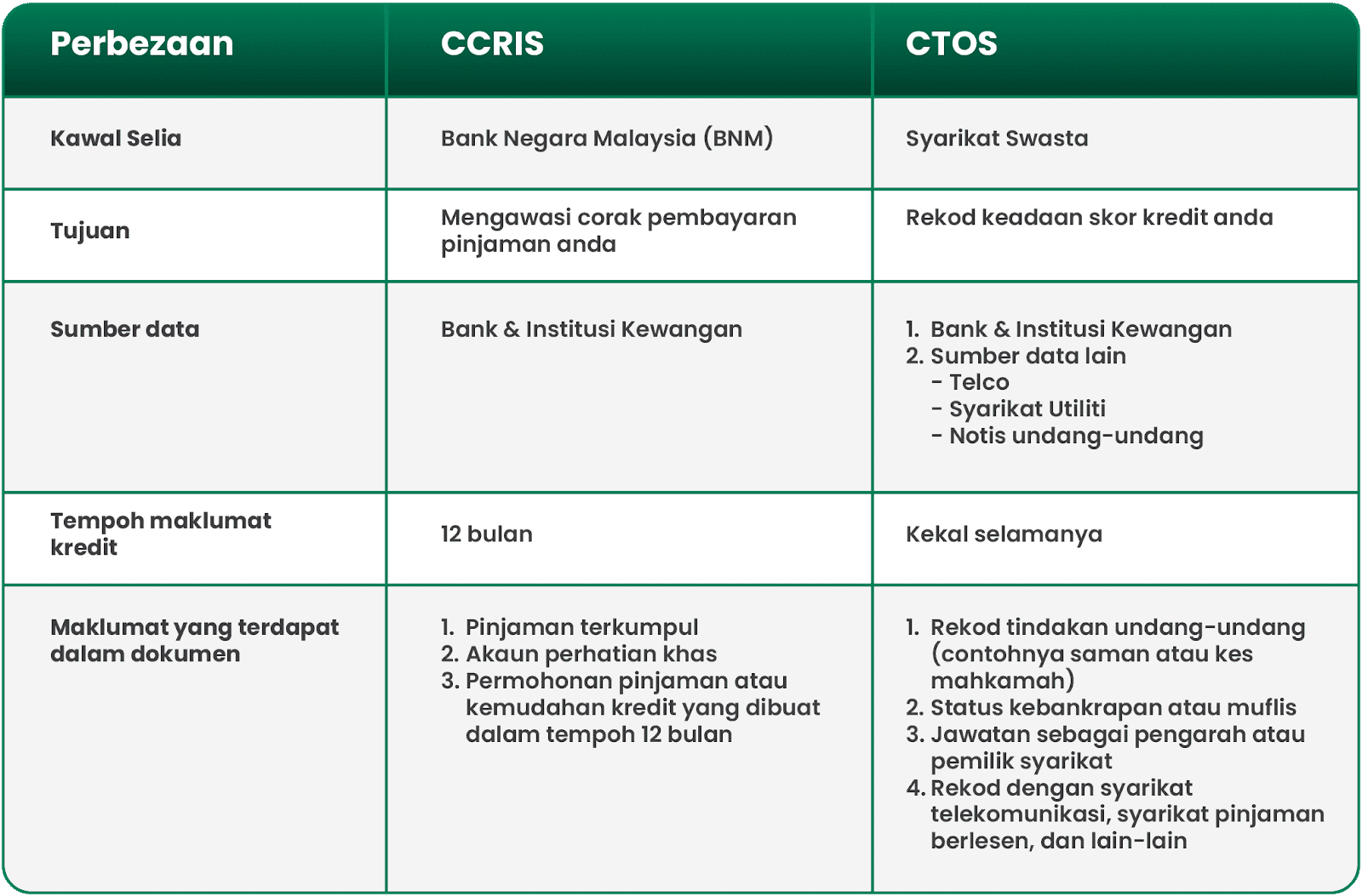

Central Credit Reference Information System (CCRIS) ialah sistem yang diuruskan oleh Bank Negara Malaysia (BNM) untuk mengeluarkan laporan kredit individu yang ingin membuat pinjaman dan menilai kelayakan peminjam.

Dalam CCRIS ada 3 perkara penting yang menjadi perhatian pihak bank:

- Pinjaman terkumpul

a. Kad kredit

b. Pinjaman peribadi

c. Pinjaman kereta

d. Pinjaman rumah

e. Overdraft

f. PTPTN

g. Pembiayaan ASBF

h. Pajak gadai - Akaun Perhatian Khas (Pinjaman Tidak Berbayar/ Non Performing Loans (NPL), seperti yang dinyatakan dalam rundingan dengan AKPK )

- Permohonan pinjaman atau kemudahan kredit yang dibuat dalam tempoh 12 bulan

Ini bermakna, kalau anda mempunyai sebarang hutang atau pinjaman yang masih aktif, bank boleh melihat status dan disiplin pembayaran anda melalui CCRIS.

Bagaimana nak dapatkan laporan CCRIS?

Anda boleh rujuk di sini

Apa itu CTOS?

Credit Tip Off Service (CTOS) ialah Agensi Pelaporan Kredit berdaftar di bawah Akta Agensi Pelaporan Kredit 2010. Ia telah ditubuhkan pada tahun 1990. Tujuan utamanya adalah untuk menyediakan laporan kredit individu dan syarikat, yang memaparkan maklumat seperti sejarah pembayaran hutang, status undang-undang dan pemilikan perniagaan.

Persoalannya, dari mana CTOS dapat maklumat penting seperti itu? Jawapannya dari:

- Suruhanjaya Syarikat Malaysia (SSM)

- Jabatan Insolvensi Malaysia (MDI)

- Jabatan Pendaftaran Pertubuhan Malaysia (ROS)

- Maklumat yang diberikan secara sukarela oleh individu

- Senarai mahkamah elektronik (e-court listing) dan notis undang-undang di akhbar

- Maklumat hubungan yang diberikan oleh pemiutang/ peguam/ pengadil perdagangan

Tapi apa perkara penting yang mungkin anda sendiri tidak sedar...

Maklumat yang direkodkan dalam CTOS disimpan secara kekal. Ini bermakna, walaupun anda sudah selesaikan hutang lama, rekod kes mahkamah yang pernah wujud tetap akan kekal dalam laporan CTOS anda.

Perbezaan CCRIS & CTOS?

Betul ke CCRIS & CTOS boleh blacklist anda?

Sebenarnya, CCRIS & CTOS tidak berfungsi untuk blacklist anda. Ia hanya menjadi rujukan kepada pihak bank untuk menilai tahap kesihatan kewangan dan kelayakan pemohon semasa membuat permohonan pinjaman.

Kesimpulannya, CCRIS dan CTOS ialah dua sumber utama yang digunakan oleh pihak bank untuk menilai kelayakan anda sebelum meluluskan pinjaman. Kedua-duanya penting untuk membantu pihak bank menganalisis corak bayaran balik hutang dan menilai tanggungjawab kewangan anda.

Oleh itu, langkah terbaik untuk anda adalah fokus cantikkan aliran kewangan dan berdisiplin membayar hutang tepat pada masa yang ditetapkan. Bila kewangan terurus, secara automatik rekod CCRIS & CTOS anda juga akan jadi cantik. Hasilnya anda dapat memanfaatkan kemudahan hutang untuk melancarkan urusan keperluan dan kehendak dalam kehidupan anda.