5 Cara Tingkatkan Skor Kredit

Skor kredit bukanlah suatu perkara baharu untuk anda yang pernah membuat pinjaman seperti rumah, kereta, personal loan, kad kredit dan lain-lain.

Tapi antara masalah yang sering berlaku, bila mana anda nak mohon pinjaman baharu, sering kali permohonan anda ditolak walaupun anda mempunyai jumlah gaji yang tinggi.

Sebenarnya apa faktor utama yang menghalang pihak bank untuk memberi kelulusan pinjaman kepada anda? Maka di sinilah skor kredit memainkan peranan yang penting bagi pihak bank. Kalau skor kredit anda cantik maka mudahlah pihak bank nak beri kelulusan pinjaman kepada anda.

Tapi persoalannya, bagaimana cara nak tingkatkan skor kredit supaya permohonan pinjaman anda mudah untuk diluluskan?

Sebab itu dalam perkongsian kali ini, saya akan dedahkan 5 cara tingkatkan skor kredit anda. Jangan lupa untuk aplikasikan ilmu yang saya kongsi hari ini!

Cara #1 Bayar hutang tepat pada masanya

Inilah point yang paling penting anda perlu ambil tahu kerana 45% daripada corak pembayaran hutang akan mempengaruhi nilai skor kredit anda. Oleh itu, anda perlu pastikan setiap pinjaman yang anda buat tidak mempunyai sebarang hutang tunggakan. Kalau anda pernah terlewat bayar walaupun sekali ia tetap akan mempengaruhi rekod anda. Sebab itu anda perlu berusaha untuk bayar pinjaman tepat pada masanya.

Antara tips yang anda boleh lakukan adalah membuat pembayaran secara automatik atau auto debit setiap bulan. Tindakan ini untuk memastikan anda tidak terlepas pandang dalam membayar semula hutang. Kesannya, anda dapat bina tabiat kewangan yang baik dan buktikan kelayakan kredit anda terhadap pihak bank.

Cara #2 Mohon pinjaman kredit apabila perlu sahaja

Apabila anda nak memohon sesuatu pinjaman, pastikan anda betul-betul memerlukannya dan mampu untuk membayar semula jumlah pinjaman tersebut berdasarkan pendapatan bulanan anda. Contohnya, anda guna kad kredit untuk beli barang dapur, isi minyak kereta dan beli barang keperluan harian supaya anda tidak berbelanja di luar tahap kemampuan.

Tahukah anda, dalam rekod CTOS, institusi perbankan boleh tahu berapa banyak permohonan pinjaman yang anda lakukan dalam masa setahun, sama ada permohonan tersebut lulus ataupun tidak? Kalau anda membuat terlalu banyak permohonan pinjaman, pihak bank akan menilai anda sebagai seorang yang mempunyai masalah kewangan.

Cara #3 Pastikan peratusan pinjaman rendah

Khas untuk pengguna kad kredit. Walaupun anda mempunyai had kredit yang tinggi, itu tidak bermakna anda perlu menggunakan kesemua jumlah kredit secara maksimum. Kalau anda nak ada skor kredit yang cantik, anda perlu pastikan jumlah kredit yang anda guna kurang 50% daripada jumlah kelayakan kredit anda.

Contohnya, kalau had kad kredit anda RM10,000, pastikan jumlah kredit yang anda guna bawah RM5,000. Bila anda konsisten menggunakan peratusan pinjaman yang rendah, ini dapat menaikkan tahap skor kredit anda. Pihak bank juga lebih mudah untuk naikkan jumlah kredit anda. Win-win situation la kiranya.

Cara #4 Semak rekod skor kredit secara berkala

Jangan terkejut yang anda sebenarnya boleh semak rekod skor kredit anda sendiri. Dengan teknologi moden hari ini, anda tidak perlu beratur panjang dan pergi ke kaunter pun, semuanya boleh dibuat secara atas talian. Sebagai Perancang Kewangan yang Berlesen, saya sarankan anda semak rekod kredit sekurang-kurangnya 1 tahun sekali.

Jadikan ia sebagai rutin supaya anda sentiasa peka dengan perkembangan skor kredit anda. Cara ini juga dapat membantu anda membuat perancangan awal sebelum memohon apa-apa pinjaman di bank.

Untuk dapatkan rekod eCCRIS secara percuma, anda boleh layari portal Bank Negara Malaysia. Tekan di sini.

Manakala rekod CTOS pula anda boleh download di sini.

Cara #5 Bina sejarah kredit yang baik

Bagi anda yang tidak pernah membuat sebarang pinjaman, ada kemungkinan skor kredit anda rendah sebab anda masih tidak mempunyai sebarang rekod pinjaman. Bila skor kredit rendah, proses untuk mohon pinjaman baharu jadi lebih sukar.

Salah satu cara paling mudah untuk mula bina skor kredit ialah dengan memohon kad kredit. Contohnya, kalau anda nak beli kereta atau rumah, pihak bank akan tengok dulu sejarah kredit anda. Tanpa sejarah rekod pinjaman, skor kredit anda menjadi rendah dan tidak menyakinkandi mata bank.

Sebab itu, dari usia muda lagi anda boleh mula untuk mohon kad kredit dengan syarat gunakan ia dengan cara yang terkawal. Melalui penggunaan yang betul, kad kredit sebenarnya boleh bantu anda bina skor kredit yang tinggi dan cantik.

Untuk elakkan anda tersilap langkah dalam menggunakan kad kredit, anda boleh rujuk artikel khas tentang cara guna kad kredit dengan betul, boleh rujuk di sini.

Sebelum saya tamatkan perkongsian kali ini, saya nak tunjukkan 5 faktor utama yang akan memberi kesan ke atas skor kredit anda melalui maklumat CCRIS dan CTOS :

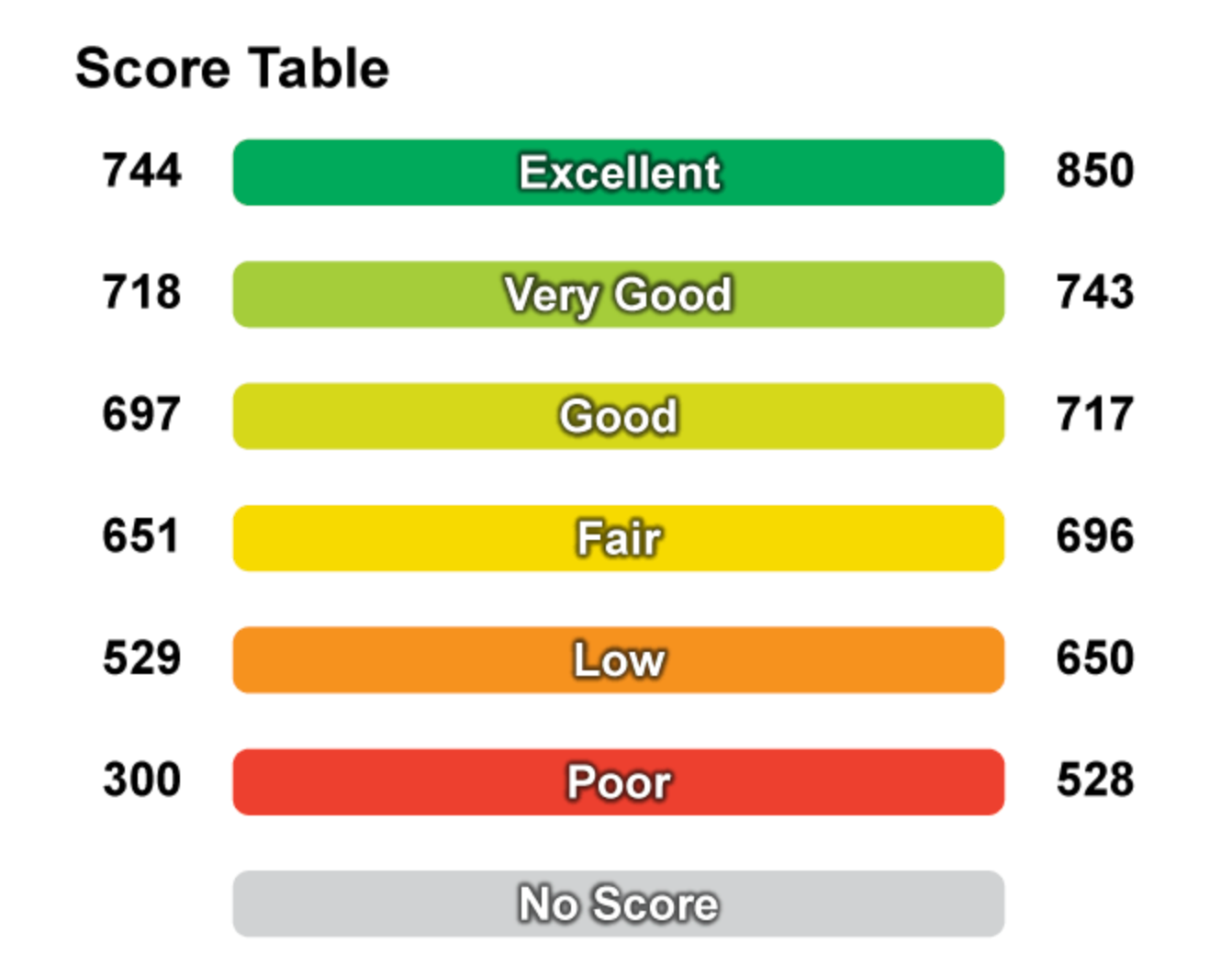

Daripada jadual di atas, anda dapat mengetahui bagaimana penilaian skor kredit dibuat ke atas diri anda. Seterusnya apa kata kita lihat pemarkahan dalam penilaian skor kredit pula:

Berdasarkan jadual ini, anda boleh menilai tahap skor kredit anda berada di level yang mana.

Oleh itu, usahakanlah untuk memiliki skor kredit yang baik (sekitar 697–850). Semakin tinggi skor kredit anda, semakin besar peluang untuk anda mendapat keutamaan daripada pihak bank sama ada untuk pinjaman perumahan, pinjaman peribadi, kad kredit premium, atau pembiayaan perniagaan. Dengan skor yang kukuh, anda bukan sahaja ada lebih banyak pilihan pembiayaan, malah boleh memanfaatkan instrumen hutang secara strategik untuk membina aset dan kekayaan pada masa hadapan.