Perbezaan Kad Kredit & Kad Debit

Penggunaan kad kredit dan kad debit sebagai kaedah pembayaran semakin luas digunakan pada masa sekarang. Sebagai pengguna, sudah tentu apabila anda mengetahui perbezaannya akan memberi banyak manfaat terutama dalam perbelanjaan.

Jadi sebelum anda aktif ‘swipe’ menggunakan kad anda, baca lebih lanjut tentang perbezaan kad kredit dan debit supaya setiap transaksi yang anda buat benar-benar menyokong matlamat kewangan anda.

Perbezaan #1 Had Perbelanjaan

Kad debit dapat mendidik anda menjadi pengguna yang lebih berdisiplin apabila anda hanya dibenarkan berbelanja mengikut kemampuan sebenar. Hal ini kerana had perbelanjaan bagi pengguna kad debit adalah terhad kepada jumlah simpanan yang ada dalam akaun bank. Ini bermakna kalau anda ada RM200, anda hanya boleh berbelanja maksimum sebanyak RM200 sahaja.

Manakala kad kredit menawarkan had perbelanjaan bergantung pada limit kredit yang ditetapkan oleh pihak bank. Tapi kebiasaanya limit kredit adalah 2 kali ganda daripada jumlah gaji sebulan anda. Walaupun ada kemudahan, ia boleh mendorong anda berbelanja melebihi daripada jumlah kemampuan sebenar.

Oleh itu, bagi anda yang mudah boros dalam berbelanja dan tidak boleh mengawal nafsu membeli belah, kad debit adalah lebih baik. Tapi kalau anda memerlukan perbelanjaan dalam jumlah yang lebih besar daripada gaji bulanan, kad kredit lebih sesuai untuk dipertimbangkan.

Perbezaan #2 Risiko Hutang

Seterusnya, kad debit dapat menyelamatkan anda daripada menggunakan duit pada masa hadapan dan tiada risiko dalam membuat hutang.

Manakala penggunaan kad kredit secara berlebihan boleh meningkatkan jumlah hutang anda. Tanpa kawalan penggunaan kad kredit yang baik, ia boleh menjadi mimpi ngeri dan beban hutang yang berpanjangan buat anda. Tambahan pula, kalau anda tidak berdisiplin dalam membayar semula pinjaman kad kredit yang telah digunakan, caj kadar faedah yang tinggi dari pihak bank menanti anda.

Bagi mengelakkan perkara tersebut terjadi, ketahui cara menggunakan kad kredit dengan betul.

Perbezaan #3 Ganjaran & Faedah Tambahan

Kad debit jarang menawarkan ganjaran yang menarik. Ada sesetengah bank memberikan sedikit cashback, tetapi jumlahnya sangat sedikit dan tidak begitu memberi kesan kepada anda. Secara ringkas, penggunaan kad debit lebih kepada kemudahan transaksi sahaja tanpa nilai tambah yang banyak.

Sebaliknya, kad kredit biasanya disertakan dengan pelbagai ganjaran dan faedah tambahan. Antaranya termasuk mata bonus (reward points), cashback, diskaun pembelian, insurans perjalanan, malah ada yang menawarkan manfaat seperti akses ke lounge lapangan terbang. Tapi semua ganjaran ini hanya bermanfaat kalau kad kredit digunakan secara berhemah dan membayar semula pinjaman secara penuh setiap bulan.

Perbezaan #4 Penerimaan di Dalam & Luar Negara

Kalau anda hanya berbelanja di dalam negara, penggunaan kad debit sahaja sudah memadai. Tapi kalau anda sering ke luar negara atas urusan kerja atau peribadi, penggunaan kad kredit adalah lebih efisien kerana ia melibatkan pertukaran mata wang asing. Hal ini dapat memudahkan anda untuk membuat pembayaran di luar negara seperti tempahan tiket, teksi dan hotel.

Selain itu, sekiranya anda gemar membeli barang secara atas talian daripada luar negara, kebiasaan kaedah pembayaran menggunakan kad kredit lebih banyak diterima berbanding penggunaan kad debit.

Perbezaan #5 Kesan Pada Skor Kredit

Skor kredit adalah satu penilain kewangan yang digunakan bagi mengukur tahap kebolehpercayaan seseorang individu dalam membayar semula hutang yang dipinjam daripada pihak bank atau institusi kewangan.

Jelas sekali kad debit tidak akan mempengaruhi skor kredit anda kerana ia tidak melibatkan hutang.

Manakala, penggunaan kad kredit akan membantu anda untuk mula membina skor kredit yang baik dengan syarat anda bayar tepat pada tempoh yang ditetapkan dan tidak menggunakan limit kredit melebihi 50%. Apabila anda mempunyai skor kredit yang cantik dan baik, ia akan membantu memudahkan urusan pinjaman kereta, rumah dan pinjaman baharu yang ingin anda lakukan pada masa hadapan.

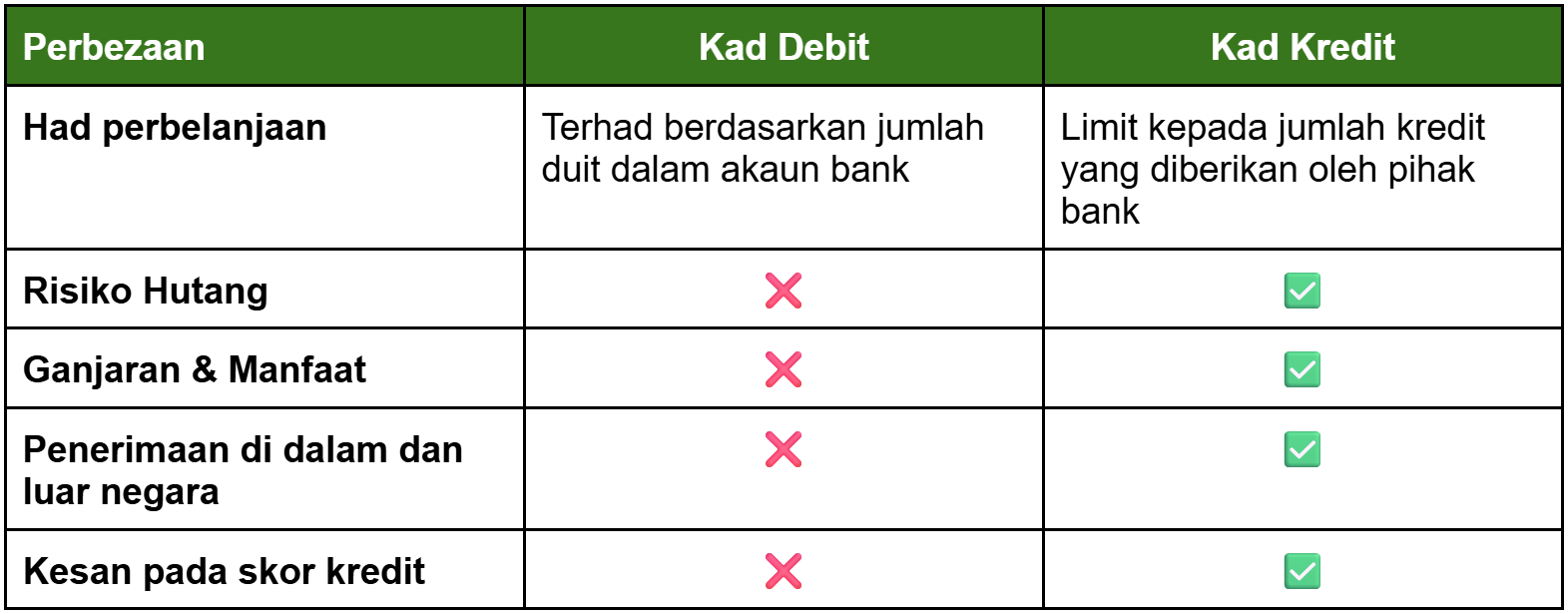

Sebagai rumusan untuk memudahkan anda, saya sediakan jadual perbandingan untuk anda:

Berdasarkan jadual di atas, anda dapat bandingkan perbezaan di antara kad debit dan kad kredit dengan lebih jelas.

Memilih antara kad kredit dan kad debit bukan lagi sekadar soal kemudahan, tetapi bagaimana setiap penggunaan memberi kesan kepada corak perbelanjaan dan aliran tunai anda. Dengan memahami perbezaannya, anda kini lebih bersedia untuk membuat keputusan yang selari dengan matlamat kewangan sendiri sama ada untuk mengawal perbelanjaan, membina rekod kredit, atau sekadar menikmati transaksi harian yang lebih teratur.

Akhirnya, apa jua kad yang anda gunakan, pastikan setiap ‘swipe’ adalah tindakan yang dirancang, bukan tindak balas impulsif. Ilmu yang betul akan sentiasa membawa anda ke arah kewangan yang lebih stabil dan terurus.

[BERITA BAIK] Kalau anda nak belajar cara menguruskan kewangan dengan betul, boleh klik di sini.